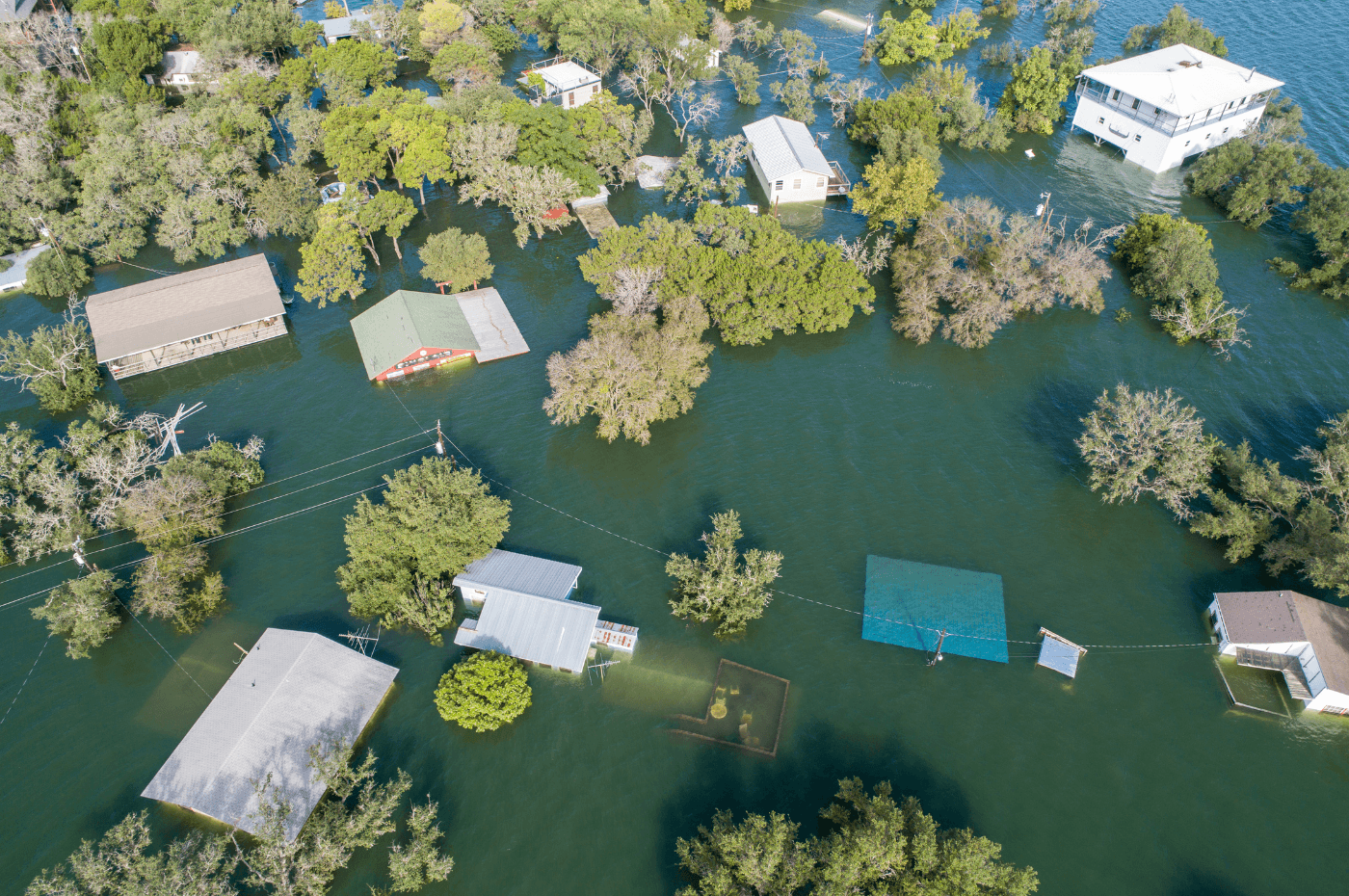

Les inondations sont devenues un enjeu majeur au Québec. Avec l’intensification des phénomènes climatiques, plusieurs régions font face à des risques plus fréquents et plus étendus qu’auparavant.

Pour s’adapter à cette réalité, le gouvernement du Québec modernise progressivement la gestion des zones inondables. Résultat : de nombreux propriétaires découvrent que leur propriété est désormais située dans une zone à risque, avec des conséquences concrètes sur la valeur de leur bien.

Dans cet article, vous trouverez un portrait clair de la situation actuelle, des changements en cours et des impacts pour les propriétaires au Québec.

En bref

- Le nouveau cadre réglementaire des zones inondables est en vigueur au Québec depuis le 1er mars 2026

- La nouvelle cartographie des zones inondables est en cours de déploiement et une propriété peut désormais être classée à risque même sans historique d'inondation

- Le nouveau système de classification introduit quatre niveaux de risque : faible, modéré, élevé et très élevé, associés à un code de couleurs.

- Certaines propriétés en zone inondable font face à des restrictions sur les rénovations majeures, la reconstruction et les agrandissements.

- Les impacts sont concrets : assurance habitation plus difficile à obtenir, financement hypothécaire plus restrictif et baisse possible de la valeur

Zones inondables : qu’est-ce que ça veut dire ?

Une zone inondable est un territoire où le risque d’inondation est reconnu, généralement à proximité d’un cours d’eau, d’un lac ou d’un milieu humide. Ces zones peuvent être touchées lors de crues, de fortes pluies ou de la fonte des neiges.

Aujourd’hui, la notion de zone inondable va plus loin qu’avant. Elle ne repose plus uniquement sur les inondations passées, mais sur une évaluation globale du risque, incluant la fréquence, l’intensité et les impacts potentiels.

Habiter dans une zone inondable peut entraîner certaines contraintes, comme des restrictions sur les travaux, des enjeux d’assurance ou encore un impact sur la valeur de la propriété.

Un cadre réglementaire en pleine transformation

Afin de mieux encadrer l’aménagement du territoire et de s’adapter à l’augmentation des évènements climatiques extrêmes, le gouvernement du Québec a entrepris, en 2022, une modernisation du régime de gestion des zones inondables, des rives et du littoral.

Depuis le 1er mars 2026, un nouveau cadre réglementaire est officiellement en place, bien que son déploiement se fasse progressivement à travers la province. Concrètement, certaines régions appliquent déjà les nouvelles règles, tandis que d’autres sont encore en transition.

L’objectif est le suivant : mieux protéger la population, les bâtiments et les écosystèmes, tout en intégrant les nouvelles réalités climatiques dans les décisions d’aménagement.

Parmi les principaux changements :

- L’introduction d’un nouveau système de classification des zones inondables.

- La mise à jour de la cartographie officielle à l’échelle du Québec.

Ces deux éléments sont aujourd’hui au cœur de nombreux questionnements et d’une certaine confusion, tant chez les propriétaires que chez les acheteurs.

1. Introduction d’un nouveau système de classification des zones inondables

Depuis mars 2026, un nouveau système de classification est en place, bien que son application se fasse progressivement selon les régions, en fonction du déploiement des nouvelles cartographies. Il repose sur une évaluation plus complète du risque et introduit quatre niveaux, associés à un code de couleurs :

- Zone jaune : faible risque

- Zone orange : risque modéré

- Zone rouge : risque élevé

- Zone rouge foncé : risque très élevé

Cette nouvelle approche vise à fournir une lecture plus précise du risque et influence directement les règles d’aménagement, les travaux autorisés et la gestion des propriétés situées en zone inondable.

Comment les zones inondables sont-elles définies?

Pour déterminer les zones à risque d'inondation et leur classification respective, les experts en charge de l'évaluation se basent sur deux principaux facteurs :

- La fréquence à laquelle un inondation pourrait se produire (probabilité, entre 100 % et 7 %, que la zone soit inondée au moins une fois en 25 ans) ;

- La profondeur d’eau attendue au-dessus du sol, si une inondation devait se produire.

Combinés, ces facteurs ont un impact sur la classification de la zone inondable.

| Profondeur d'eau | Inondation fréquente (plus de 70 % de probabilité) | Inondation moyennement fréquente (entre 20 % et 70 % de probabilité) | Inondation peu fréquente (entre 7 % et 20 % de probabilité) |

| Plus de 60 cm d'eau | Très élevée | Élevée | Modérée |

| Plus de 30 cm à 60 cm d'eau | Très élevée | Élevée | Faible |

| De 0 à 30 cm d'eau | Élevée | Modérée | Faible |

Source : Gouvernement du Québec

Les zones 0-20 ans et 20-100 ans

Auparavant, la classification des zones inondables au Québec reposait uniquement sur la fréquence des inondations. Deux catégories étaient utilisées :

- Zone 0-20 ans : considérée à risque élevé, avec une probabilité annuelle d’inondation de 5 %.

- Zone 20-100 ans : considérée à risque faible, avec une probabilité annuelle d’inondation de 1 %.

Ce système, bien qu’utile, ne tenait pas compte de plusieurs facteurs importants, comme la profondeur de l’eau, l’intensité des crues ou les impacts potentiels sur les bâtiments.

2. Mise à jour de la cartographie officielle à l’échelle du Québec

La majorité des cartes des zones inondables n’avaient pas été mises à jour depuis 2016. Avec les nombreuses inondations récentes et les changements climatiques, leur révision est devenue essentielle.

Depuis 2026, une nouvelle cartographie est progressivement déployée à travers le Québec, un processus qui devrait s’échelonner sur plusieurs années. Dans certaines régions, dont Montréal, les données démontrent déjà une augmentation significative des zones identifiées à risque.

Il est important de préciser que ces nouvelles cartes ne créent pas de nouvelles zones inondables : elles permettent plutôt de mieux les identifier, en s’appuyant sur des données scientifiques actualisées et des projections plus précises.

Concrètement, cela signifie que certaines propriétés peuvent désormais être considérées à risque, même sans historique d’inondation.

Quelles sont les répercussions pour les propriétaires ?

La mise à jour de la cartographie des zones inondables ne se limite pas à un changement technique : elle a des conséquences bien concrètes pour de nombreux propriétaires au Québec.

Avec l’entrée en vigueur du nouveau cadre réglementaire et le déploiement progressif des nouvelles cartes, les impacts se font déjà sentir sur plusieurs aspects, notamment l’utilisation des propriétés, l’assurance et le financement.

1. Des usages limités, voire interdits, sur certaines propriétés

Les nouvelles cartes influencent directement les règles d’aménagement du territoire. En identifiant davantage de zones à risque, elles peuvent limiter certains usages, notamment en matière de construction, de rénovation ou de reconstruction.

Les zones inondables étaient déjà encadrées, mais avec l’élargissement des secteurs concernés, un plus grand nombre de propriétés sont désormais soumises à ces contraintes. Selon le niveau de risque, certaines restrictions peuvent s’appliquer, comme :

- Des limitations sur les rénovations majeures ;

- Des conditions plus strictes en cas de reconstruction après sinistre ;

- Des restrictions sur les agrandissements ou nouveaux projets.

Cela entraîne une perte de flexibilité pour les propriétés et une incertitude quant aux possibilités d’évolution de leur propriété.

2. Une couverture d’assurance difficile à obtenir… ou très coûteuse

Beaucoup de propriétaires ignorent encore qu’en assurance habitation, les dommages causés par les inondations ne sont pas automatiquement couverts. Il faut généralement souscrire un avenant spécifique.

Or, avec l’élargissement des zones à risque et l’évolution des critères d’évaluation, les assureurs deviennent plus prudents. Deux scénarios sont désormais fréquents :

- Le propriétaire se voit refuser l’ajout d’une protection contre les inondations, même s’il possède déjà une assurance habitation pour d’autres risques.

- L’avenant est offert, mais a un prix exorbitant, parfois difficilement accessible en raison du niveau de risque.

Dans les deux cas, les propriétaires doivent composer avec une protection limitée et une incertitude financière accrue.

3. Des obstacles majeurs à l’obtention d’un prêt hypothécaire

Le financement devient un véritable casse-tête pour ceux qui souhaitent vendre ou acheter une propriété en zone inondable.

Depuis les dernières années, la situation s’est resserrée : certaines institutions financières, comme Desjardins, ont cessé de financer des propriétés situées en zone à risque élevé, rendant l’accès au crédit plus difficile.

Il est théoriquement encore possible d’obtenir un financement auprès de certains prêteurs. Toutefois :

- Une mise de fonds minimale pouvant atteindre 35 % est souvent exigée.

- Les dossiers sont analysés au cas par cas, sans garantie d’approbation.

Résultat : les acheteurs potentiels sont moins nombreux et les transactions deviennent plus complexes à conclure.

4. Une dépréciation de la valeur marchande

La présence d’un risque d’inondation a un impact direct sur la valeur d’une propriété. Bien que certaines estimations évoquent une baisse moyenne d’environ 4 %, la réalité varie considérablement d’un cas à l’autre.

Plusieurs facteurs viennent accentuer cette dépréciation, notamment :

- La difficulté pour les acheteurs d’obtenir un financement, ce qui complique la vente ;

- Le coût élevé des assurances ;

- Les restrictions ou limitations sur certains travaux.

Dans les faits, certaines propriétés deviennent moins attrayantes sur le marché, ce qui peut entraîner des délais de vente plus longs et une pression à la baisse sur les prix.

Où peut-on consulter la nouvelle carte des zones inondables au Québec ?

Le nouveau cadre réglementaire est en vigueur depuis le 1er mars 2026 et la cartographie des zones inondables est en cours de déploiement à travers le Québec. Toutes les régions ne disposent pas encore des cartes les plus récentes, ce qui peut expliquer certaines différences d’une municipalité à l’autre.

Pour consulter les zones à risque, il est possible d’utiliser l’outil Géo-Inondations, mis à disposition par le gouvernement du Québec. Cette plateforme interactive permet de visualiser les territoires concernés à partir des données les plus récentes disponibles.

Comment savoir si ma maison est en zone inondable au Québec ?

Vous vous demandez si votre propriété est concernée par les nouvelles classifications ? Voici plusieurs façons simples et fiables de le vérifier :

- Utiliser la carte interactive Géo-Inondations : rendez-vous sur l’application cartographique du gouvernement et entrez votre adresse, votre code postal ou le nom de votre municipalité. Vous pourrez voir si l’emplacement est situé dans une zone à risque selon les données les plus récentes disponibles.

- Contacter votre municipalité : votre bureau municipal peut confirmer si votre propriété est concernée et vous informer des règles applicables en matière de construction, de rénovation ou d’aménagement.

- Vérifier votre certificat de localisation : ce document officiel, produit par un arpenteur-géomètre, indique si la propriété est située en zone inondable. Il doit toutefois être à jour pour refléter la situation actuelle.

- Consulter votre contrat d’assurance habitation : certaines polices précisent l’exposition au risque d’inondation ou les conditions liées à l’ajout d’une protection spécifique.

- Faire appel à un professionnel : en cas de doute, un arpenteur-géomètre peut évaluer précisément la situation de votre terrain, ce qui peut s’avérer particulièrement pertinent dans un contexte d’achat, de vente ou de travaux.

Vous souhaitez savoir si votre propriété se situe en zone inondable ?

XpertSource.com peut vous aider dans vos démarches pour trouver un arpenteur-géomètre. En nous parlant de votre projet, nous vous mettrons gratuitement en relation avec les personnes-ressources adéquates. Vous n’avez qu’à remplir notre formulaire (en quelques minutes seulement) et vous pourrez être mis en contact avec des experts.