Les défis vécus par les propriétaires d’habitations en zone inondable sont nombreux. En plus de la difficulté à souscrire une assurance habitation adaptée et des montants de réparations faramineux qu’ils doivent parfois débourser, une nouvelle épreuve les accable : obtenir un prêt hypothécaire pour une propriété en zone inondable sera plus difficile que jamais.

En effet, la principale institution financière qui accordait ce type d’hypothèque s’est retirée. L’annonce de cette décision, publiée dans les médias le mercredi 21 février 2024, a eu l’effet d’une bombe auprès des citoyens et des municipalités impliqués.

Coup d’œil sur la situation.

Desjardins n’offre plus de financement pour l’achat de maisons en zone inondable

Depuis le 1er février, Desjardins n’offre plus de prêt hypothécaire pour les habitations situées dans une zone inondable de grand courant, aussi appelée zone 0-20 ans. Le choc suscité par l’annonce a été d’autant plus fort que le Mouvement Desjardins était l’une des seules institutions financières au Québec qui octroyait encore des hypothèques pour ce type d’achat risqué.

Certaines autres banques peuvent parfois accorder du financement, mais elles ne possèdent pas de politique claire à ce propos. L’autorisation se base ainsi au cas par cas, après une analyse de plusieurs facteurs.

Une décision d’affaires à l’ère des changements climatiques

Selon plusieurs experts, la décision de Desjardins de mettre fin à ce type de financement serait avant tout un choix d’affaires. Une décision qui s’inscrit dans un mouvement global, où de nombreux assureurs et prêteurs hypothécaires œuvrent pour se protéger des impacts des changements climatiques.

Ces menaces climatiques prennent de plus en plus d’importance, et continueront de causer de plus en plus de dommages au cours des prochaines années. Il n’est donc pas étonnant de constater que, pour réduire les risques financiers auxquels elles sont exposées, de nombreuses entreprises hypothécaires et d’assurance révisent leur situation et limitent leur exposition aux risques connus.

Une exception possible

La coopérative prévoit tout de même une exception : les acheteurs qui acquièrent une propriété dont le vendeur est déjà titulaire d’une hypothèque chez Desjardins pourront, dans certains cas, obtenir du financement. Ils devront toutefois fournir une mise de fonds de 35 %, une proportion beaucoup plus élevée que pour un achat standard.

De plus, l’habitation en question devra être « immunisée », c’est-à-dire qu’elle devra être protégée et rehaussée afin d’éviter les futures inondations

Des conséquences sur l’ensemble du territoire du Québec

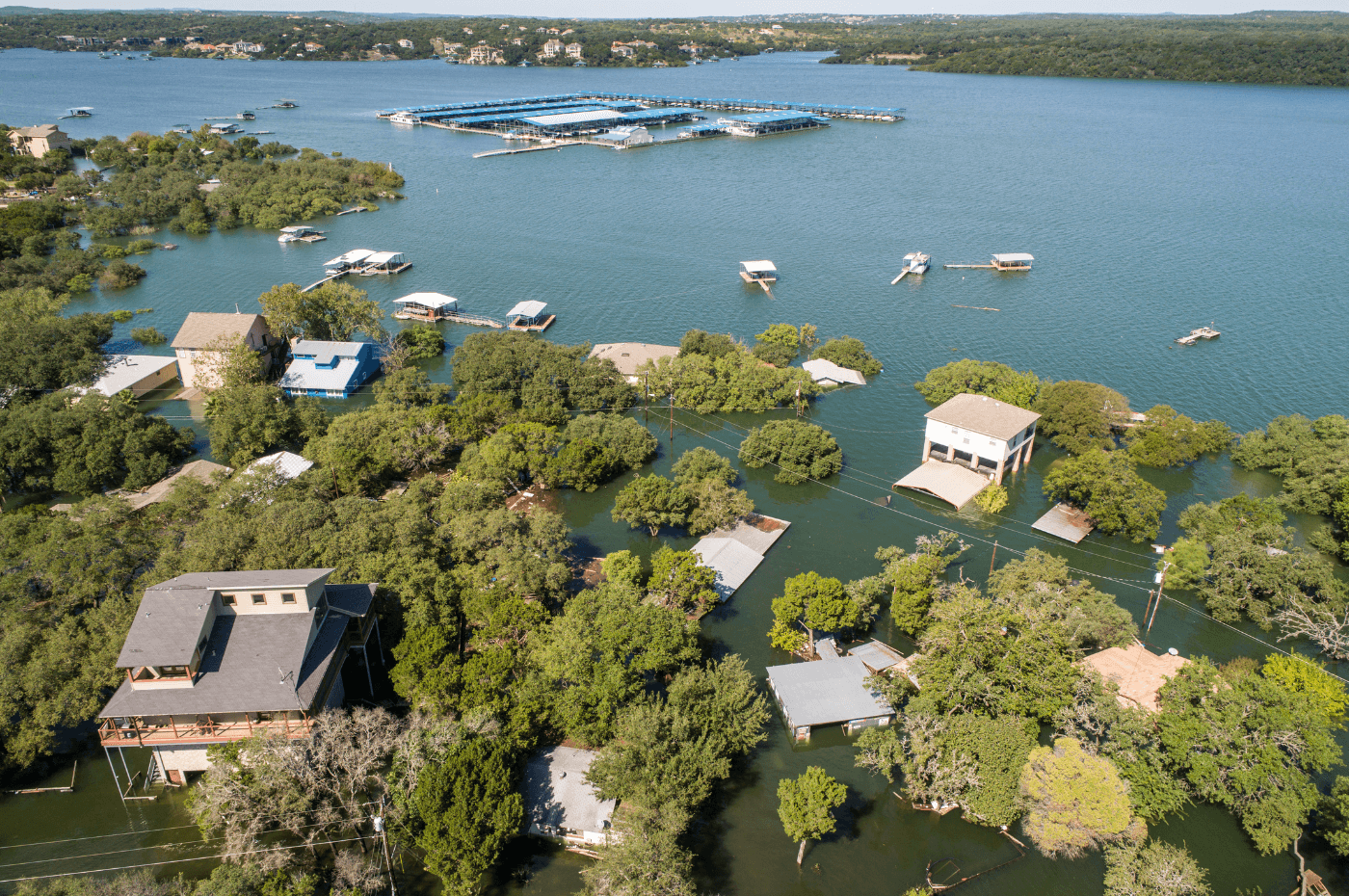

Dans les faits, la décision de Desjardins de mettre fin au financement des propriétés en zone de grand courant touche moins de 5 % des hypothèques détenues par la coopérative. Elle aura malgré tout des impacts sur l’ensemble de la province, puisque des centaines de municipalités québécoises ont des zones 0-20 ans sur leur territoire.

Celles-ci sont notamment situées près des lacs ou d’autres cours d’eau et peuvent être inondées lors de la crue des eaux. Elles ont environ 5 % de risque d’être inondées chaque année.

En raison de leur situation à risque, la valeur des habitations situées dans ces zones a déjà été revue à la baisse. L’incapacité d’obtenir du financement pour l’achat de ce type de bien risque certainement de contribuer à une nouvelle perte de leur valeur.

Notons également que les propriétés situées en zone 0-20 ans sont déjà difficiles, voire impossibles à assurer pour les dommages causés par les inondations et que l’assurance gouvernementale ne protège que pour un maximum de 400 000 $ à vie.

Une décision déplorée par les municipalités et les citoyens

L’annonce de Desjardins a porté un coup dur dans le milieu. De nombreux médias québécois n’ont d’ailleurs pas tardé à rapporter des témoignages de propriétaires et d’élus municipaux déçus par la décision de l’institution financière.

Certains croient entre autres que la décision de la coopérative pourrait convaincre les sinistrés à simplement faire démolir leur maison, devenue « invendable ». En l’absence d’hypothèque, il y a fort à parier que ces propriétés peineront à trouver de potentiels acheteurs intéressés à assumer les risques et les coûts.

Dans un article du Journal de Montréal, le maire de Baie-Saint-Paul, Michaël Pilote, espère quant à lui que Desjardins reviendra sur sa décision ou, du moins, proposera un traitement de prêt différent pour les habitations ayant subi des mesures de protection.

Le gouvernement sollicité d’intervenir

Face à la situation, de nombreux citoyens, maires et experts du milieu demandent une intervention du gouvernement du Québec pour venir en aide aux propriétaires de biens situées en zone inondable 0-20 ans. La Fédération québécoise des municipalités est l’un de ceux qui estiment que le retrait de Desjardins posera problème à de nombreuses villes et qu’un programme d’aide devra être mis en place pour soutenir les municipalités et les propriétaires concernés.

Vendre, partir ou démolir?

Théoriquement, la vente d’une propriété en zone inondable de grand courant demeure possible. Les vendeurs voient toutefois leurs options grandement restreintes, puisque le bassin d’acheteurs potentiels est par les faits considérablement réduit.

Un acheteur intéressé devra soit offrir une importante mise de fonds de 35 %, s’il est admissible à l’exception de Desjardins, soit acheter la maison comptant, soit faire appel à un prêteur privé. Les conditions d’achat seront dans tous les cas moins avantageuses que dans le cadre d’une transaction immobilière standard.

S’il est incapable de trouver un acheteur intéressé, le propriétaire qui ne souhaite plus habiter dans sa demeure pourrait se retrouver à devoir faire un choix difficile : s’en aller ou démolir. Car dans une zone où les nouvelles constructions sont interdites, les mesures de protection inefficaces ou inexistantes et les acheteurs difficiles à trouver, les possibilités sont très limitées.

Zones inondables : de nouvelles cartes attendues au printemps

Ce printemps, le gouvernement du Québec doit présenter un nouveau règlement permanent pour encadrer l’aménagement du territoire en zones inondables. Celui-ci devrait comprendre de nouveaux termes de désignation, ainsi qu’une cartographie mise à jour.

Cette cartographie renouvelée pourrait bien prendre par surprise de nombreux propriétaires, qui pourraient alors se découvrir en zone inondable à risque élevé.

Nous resterons à l’affut pour vous tenir au courant des prochains développements.

Vous avez un projet d'achat ou de vente au Québec?

XpertSource.com peut vous aider dans vos démarches pour trouver un courtier immobilier. En nous parlant de votre projet, nous vous mettrons gratuitement en relation avec les personnes-ressources adéquates. Vous n’avez qu’à remplir notre formulaire (en quelques minutes seulement) et vous pourrez être mis en contact avec des experts.